Las marcas más valiosas de España pierden valor por tercer año consecutivo, según Brand Finance

Telecomunicaciones y Cervezas los sectores con más marcas que aumentan el valor de marca

- La suma de las 100 marcas más valiosas de España pierde el 13,4% del valor en 2021 valorado en 102,3 mil millones de euros en comparación con los 118,2 mil millones de 2020 y los 120,4 mil millones de 2019.

- Santander, Zara y Movistar repiten como las marcas más valiosas de España. Llevan en el top 5 desde 2011.

- Las top 10 marcas más valiosas de España se mantienen a pesar del Covid-19 y concentran el 60% de valor total.

- 45 marcas suben de posición en el ranking y 32 mantienen posiciones.

- El 81% de las marcas del ranking caen en valor de marca. De las 17 que aumentan en valor, Día es la que crece más, un 55.9% seguida de MasMóvil (+29.0%) e Ibercaja (+28.9%).

- Más de la mitad de las marcas aumentan su Fortaleza

- 7 nuevas entradas en el ranking. Puleva (puesto 72), Chufi (puesto 82), MasMóvil (puesto 90), Cintra (puesto 93), OHL (puesto 94), Pepephone (puesto 96) y Campsa (puesto 100).

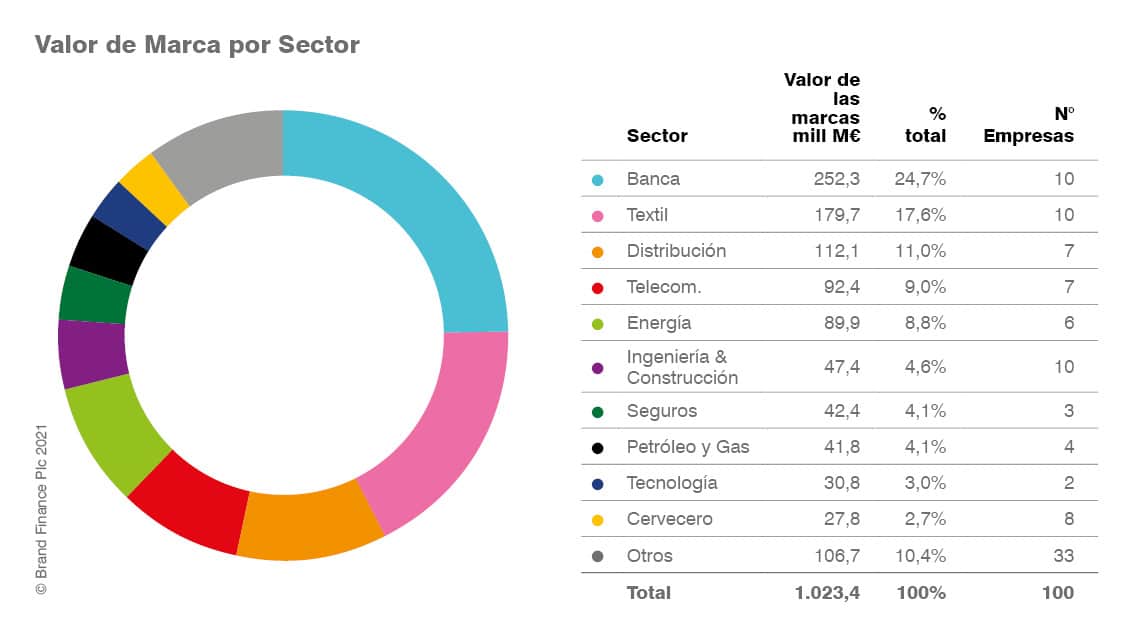

- Los sectores que mejor han respondido a la pandemia han sido banca, tecnología, telecomunicaciones, alimentación, bebidas, logística y distribución.

- Los sectores más afectados han sido el sector turístico (hoteles, aerolíneas), textil, seguros y medios de comunicación.

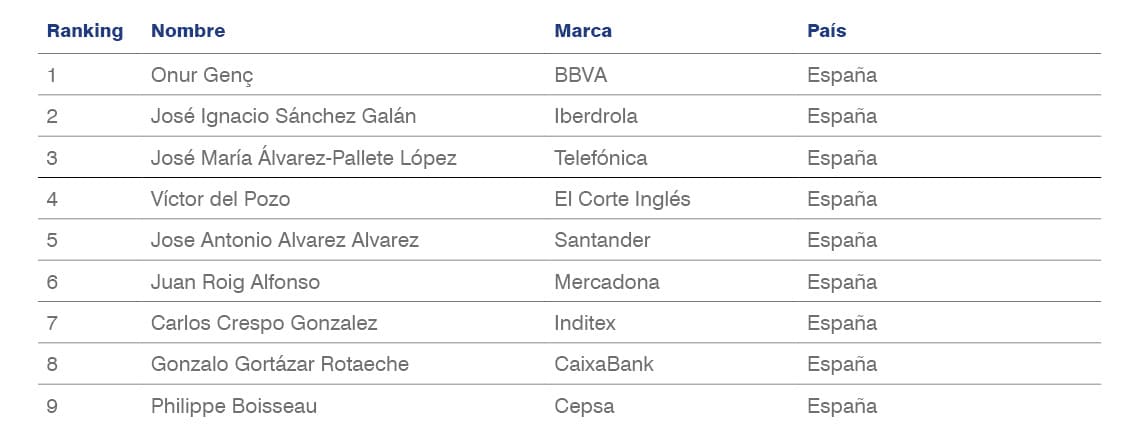

- Guardianes de marca. La relación entre las marcas valiosas y sus CEOs. 8 de las 10 marcas mas valiosas tiene a sus CEOs en el top 10 de CEOs de España. Destaca Philippe Boisseau como único representante del sector Oil and Gas.

Accede al informe Brand Finance España 100 2021 completo aquí

Madrid, 23 de marzo de 2021.- 7 nuevas marcas entran en el ranking de marcas mas valiosas de España que baja de valor por 3er año consecutivo, el ranking que analiza anualmente las 100 marcas nacionales más valiosas, España 100 2021 de Brand Finance, la consultora líder independiente de valoración de intangibles cuyos rankings cumplen con los ISO 10668 e ISO 20671 de valoración y evaluación de marcas respectivamente y que contribuye con su la base de datos de valor de marca para crear uno de los indicadores del Índice de Innovación Global (GII) de la ONU. El ranking lo lidera de nuevo Banco Santander como la marca española más valiosa del mundo con un valor de marca de 12.150 millones de euros y destaca el aumento de valor de Día (+55.9%) como la marca con mayor aumento de valor de las solo 17 que incrementan su valor.

Las 100 marcas más valiosas de España han perdido un 13,4% en valor de marca respecto a 2020. La suma total del valor de marca del ranking intersectorial es de 102,3 mil millones de euros, 15,8 mil millones menos que lo que sumaban las 100 más valiosas de 2020 (118,2 mil millones de euros) y los 120.4 mil millones de 2019.

7 marcas han entrado por primera vez al ranking de las más valiosas de España. Puleva es, de las siete, la que se coloca más arriba en el ranking, en el puesto 72. Le siguen Chufi (puesto 82), MasMóvil (puesto 90), Cintra (puesto 93), OHL (puesto 94), Pepephone (puesto 96) y Campsa (puesto 100).

Teresa de Lemus, Director Gerente de Brand Finance España: “La tendencia negativa del valor de marca si se sigue prolongando va a tener un impacto muy duro en las cuentas de resultados. Hay que reaccionar rápido y bien”

- Tendencias por sectores

Sector hoteles, ocio y turismo: El consumidor español tiene hambre de vacaciones

El sector hotelero y el de ocio y turismo se encuentran entre los sectores más afectados por Covid-19. Mientras que los restaurantes y bares esperan una rápida recuperación de los negocios nacionales una vez que los cierres comiencen a disminuir este año, se teme que el camino hacia la recuperación sea más largo para los hoteles que no se espera hasta al menos 2023.

Todas las marcas de hoteles y ocio y turismo del ranking España 100 han disminuido en valor de marca aunque es interesante observar que la mayoría de estas marcas han aumentado en Fortaleza de Marca, lo que refleja la noción de que las marcas de viajes no han disminuido ya que los consumidores siguen ansiosos por regresar a los viajes internacionales en cuanto puedan.

Iberia (reduce un -25.3% su valor de marca y un -1.4% su fortaleza de marca) y Vueling (cae un 31.9% y su fortaleza un -7%) como muchas otras aerolíneas han sufrido pérdidas significativas en los valores de su marca debido a la pandemia mundial de coronavirus. En estos momentos Iberia tiene un tercio de su flota estacionada, Vueling almacenaba más del 40% de sus aviones y Level mantiene solo uno de sus tres aviones en funcionamiento.

En cuanto a ocio y con los estadios cerrados durante meses, el impacto en los ingresos de LaLiga española se ha valorado en miles de millones de euros, que han dejado de ingresar los clubes y también por los ingresos por traspasos de jugadores se han visto afectados. Sin embargo, LaLiga mantiene el puesto 36 entre las mas valiosas resistiendo el pulso de la pandemia al ritmo del resto de marcas.

En términos de consideración general de la marca, 3 marcas de aerolíneas y 3 marcas de hoteles figuran entre las 10 mejores marcas. Para las aerolíneas, estos fueron Iberia (2º), Air Europa (3º) y Vueling (9º), lo que implica que una gran parte del público en general español consideraría volar con estas aerolíneas en el futuro. Cuando se considere seguro viajar, se espera que la demanda aumente significativamente, y las marcas de las aerolíneas volverán a ser lo que eran. Las tres pierden valor de marca, Iberia -25% y Air Europa -32,9% y Vueling -31,9%.

Vueling, nuestra low-cost más valiosa también ha perdido un 7% de fortaleza de marca pero está poniendo en marcha acciones para asegurar la seguridad y fomentar la demanda cuando las restricciones de movilidad lo permitan entre ellas Vueling ha alcanzado un acuerdo con Quirón prevención para que los clientes de la aerolínea que lo necesiten puedan realizarse una prueba PCR y tener los resultados en un plazo de entre 24 y 48 horas. El holding hispano-británico IAG, en el que están englobadas las aerolíneas Iberia, Vueling, LEVEL, British Airways y Aer Lingus, ha reportado unas pérdidas de 6.923 millones de euros, que contrastan con los 1.715 millones de euros de beneficios registrados en el ejercicio de 2019. Resultados que achacan al desplome del tráfico aéreo producido por las restricciones de movilidad durante la pandemia. Casi la totalidad de su flota permaneció en tierra desde marzo a junio, limitándose las operaciones a vuelos esenciales o transportes sanitarios. Luis Gallego, CEO de IAG se muestra convencido de que existe una demanda de viajes contenida y que la gente quiere volar.

En cuanto a hoteleras, NH Hotels, Meliá y Occidental ocuparon el cuarto, quinto y décimo lugar respectivamente en consideración de marca. André P. Gerondeau, Chief Operating Officer en Meliá Hotels: “Meliá es una compañía de base familiar y al mismo tiempo, cotizada, lo que proporciona a nuestra marca unos sólidos valores y un gran rigor y transparencia, un binomio que fortalece nuestra reputación, en un entorno de mercado muy competitivo y dominado en buena medida, por gigantes multinacionales.”

Tales niveles favorables de consideración indican que estas marcas siguen siendo bien percibidas entre el público español y más del 85% de las personas dicen que considerarían alojarse en ellas. Los hoteles también tienen la reputación media más alta de cualquier sector dentro de las 100 mejores marcas españolas, 3 puestos más en comparación con el estudio global donde las marcas hoteleras ocuparon el cuarto lugar en general.

Tendencias en marcas de alimentos y distribución alimentaria: nuevas entradas en alimentación y aumento de valor de marcas de bebidas

El segmento de los supermercados registra un crecimiento medio del valor de marca del 6%. Sobre todas las marcas destaca Día que ha aumentado el valor de marca espectacularmente un 55.9%, la mayor subida del ranking, al que han contribuido diversos factores incluida la alianza con Amazon. Mercadona se mantiene en séptima posición del ranking como la marca del segmento más valiosa de España con un valor de 4.072 millones de euros, un -0.6% menos que en 2020.

Puleva, nueva entrada este año junto a la Chufi, han trabajado aspectos sostenibles de empaquetado. Las ventas de Lactalis Puleva crecerán después de que la compañía recibiera la certificación para la exportación de leche UHT a China en 2020. Hasta ahora, la compañía ha estado vendiendo únicamente al área de Hong Kong (China), pero es probable que el acceso a la China continental más amplia aumente las ventas en los próximos años.

El inicio de la pandemia Covid-19 tuvo un efecto importante en la industria cervecera.

Entre otras medidas, los gobiernos hicieron cumplir el cierre de bares y restaurantes. Esto vio el cese de casi todas las ventas en el comercio. Sin embargo, el consumo experimentó un aumento en las ventas fuera del comercio a medida que los consumidores se dedicaban a beber en casa. La previsión de facturación de cerveza es positiva, así se refleja también en las marcas de cerveza españolas en el ranking España 100. Las marcas más valiosas (Estrella Damm, Mahou, San Miguel, Cruzcampo, Damm, Vol Damm, Xibeca Damm y Mixta Shandy) han tenido un desempeño relativamente bueno en medio del optimismo de una respuesta rápida. Salvo Cruzcampo cuyo valor de marca cae un -13.6% y Xibeca Damm (-7.8%), las marcas españolas crecen fuertemente: Damm (+26.7%), Estrella Damm (+23.3%), Voll Dam (+15.4%), San Miguel (+14.9%) y Mahou +3.8%).

Mejora la reputación del sector bancario.

Ibercaja es la marca bancaria que más aumenta en valor de marca (+29%) y Bankinter es la que más crece en fortaleza de marca (+9%) aumentando un nivel en su calificación que ahora es de AA. Yolanda Sanz Rey, Directora de Gestión de Imagen y Marca en Bankinter: “La medición es fundamental para poder gestionar. Tienes que saber cómo estás siendo percibido por todos los grupos de interés y en todos los ejes de diferenciación de tu marca.”

En general, el sector bancario destaca por la caída en el valor total de las marcas bancarias. En el ranking Brand Finance Banking 500,la suma de las 500 marcas más valiosas del mundo de la banca cayó un 10% a 1,08 billones de euros, 16 billones menos que en 2020 que poseía un valor de 1,24 billones de euros.

El valor total de marca del sector bancario en España cayó un 21% en 2021 y 3 de los 10 bancos también vieron una caída en su Fortaleza de Marca (Brand Strength Index – BSI) principalmente debido a los bajos resultados financieros. A pesar de la tendencia global, son los 4 bancos más fuertes de España los que perdieron más valor. Con la excepción de CaixaBank, los bancos españoles también vieron mejorar sus puntuaciones de reputación al participar como agentes clave en la comunidad.

Santander mantuvo su posición como la marca más valiosa en España a pesar de una caída del 23% en su valor de marca con una sólida valoración de 12.150 millones de euros, el doble del valor de la segunda marca bancaria más valiosa en España, BBVA (valor de marca de 6.537 millones de euros). El valor de la marca cántabra está respaldado por su presencia global, lo que da como resultado ingresos significativamente altos en comparación con sus rivales españoles. La exposición al riesgo de las marcas en el mercado sudamericano ha ocasionado una caída del valor del 30,8%, ya que la rentabilidad prevista es menos optimista que en años anteriores.

Las tecnológicas españolas sufren la pandemia mientras que a nivel internacional el sector crece un 9%.

Las 100 marcas tecnológicas más valiosas en el ranking mundial Brand Finance Tech 100 2021 han crecido un 9% de media, llegando mucho mejor que otros sectores a nivel mundial. Sin embargo las marcas tecnológicas españolas parecen que corren otra suerte.

Indra Sistemas (-7.1%) ha disminuido su valor principalmente por resultados negativos a pesar de que en los últimos años la compañía ha generado ingresos y rentabilidad. La crisis del Covid-19 impactó en la división de servicios de TI que sufrió especialmente en los segmentos de Administración Pública y Salud y Energía e Industria.

Los resultados de Amadeus (-4.2%) han visto sus resultados afectados por una caída del -40% en soluciones de tecnología de la información y un decrecimiento del -77% en la unidad de distribución lo que hace bajar su valor de marca. La perspectiva positiva a medio y largo plazo se debe al hecho de que la inversión en tecnología de clientes clave sigue ahí con un interés creciente por la inteligencia empresarial y las soluciones de autoservicio.

Las compras por pánico salvan a los sectores logística y distribución

A pesar de la pandemia que interrumpió las cadenas de suministro, las compras fruto del pánico impulsaron la industria de la logística, particularmente en el estallido de la pandemia. Sin embargo, la reducción de la demanda de ciertos productos, la implementación del distanciamiento social y otros procedimientos seguros para combatir el virus en los almacenes, han planteado importantes desafíos para algunas marcas.

En lo que respecta al sector distribución, las marcas de comercio electrónico prosperan en medio de la pandemia, registrando un crecimiento medio del valor de marca del 38%. La española Sfera, presenta una disminución del valor de marca del -12.4% interanual en 2021, ya que los efectos de la pandemia dejaron a la matriz El Corte Inglés luchando por reducir el tamaño y reorganizar algunas de las empresas que lo integran, adoptar los recursos de la empresa para satisfacer sus necesidades actuales. A pesar de todo, El Corte Inglés, es la marca del sector distribución española que experimentó mayor aumento en el valor de marca (aumenta 11.7% el valor de marca hasta los 5.204 millones de euros), ya que pudo adoptar fácilmente el cambio hacia las compra online, como se ve con el aumento global en el valor de la marca de las marcas de comercio electrónico.

Casi todas las marcas de telecomunicaciones españolas crecen en valor de marca

Cellnex se encuentra entre las top 10 marcas de telecomunicaciones que más crecen en valor de marca con un aumento del +28.4%. La razón del rápido crecimiento de los ingresos de Cellnex es la expansión significativa de la huella geográfica del Grupo (Portugal, Francia, el Reino Unido y Polonia), a pesar de la pandemia de Covid-19. Se espera que Euskaltel también crezca rápidamente.

Como resultado del crecimiento de la base de clientes móviles y de línea fija, los ingresos prácticamente se duplicarán en los próximos cinco años con un crecimiento anual una media del 11%. Los ingresos generados por el Grupo llegarán a 1.300 millones de euros, en comparación con los 685 millones registrados a finales de 2019.

Grupo MasMóvil es el cuarto operador de telecomunicaciones más grande de España que brinda servicios de Internet fijos, móviles y de banda ancha para clientes residenciales, comerciales y mayoristas. Tres de sus marcas Yoigo (+20.1%), Pepephone (+16.8%) y MasMóvil (+29.0%) han llegado al top 10 de las que más crecen en el ranking intersectorial español de 2021. A pesar de la pandemia, el grupo ha logrado mantener su impulso de crecimiento al sumar más de 500.000 nuevos clientes en 2020. Esto se debe a su extraordinario esfuerzo por mantener a España conectada y sus redes han sido las que han ofrecido el mejor desempeño durante la crisis de Covid-19 según diferentes estudios.

El Covid-19 ha golpeado fuertemente a Movistar (-22.7%) y empresas del grupo Telefónica. Además, las perspectivas para el grupo empeorarán según los analistas y se espera que el grupo experimente un menor crecimiento en el próximo período. A pesar del entorno desafiante, Telefónica (-20.4%) se mantuvo a la vanguardia en cuanto a desarrollos en el sector. Su red 5G se activó con el objetivo de lograr una cobertura del 75% para fin de año.

El sector energético es de los que se han mantenidos más estables por tratarse de servicios esenciales que se han mantenido sin incidencias durante la pandemia. Eso ha hecho mejorar la percepción del consumidor hacia las marcas. Tanto Iberdrola (+1.4%) como Naturgy (+0.0%) mantienen crecimiento estable y buenos resultados financieros. Iberdrola potenciado la gran inversión realizada en energías renovables. La filial de Endesa (-18.3%), Enel, por su parte resultó más afectada afectando los resultados del grupo al igual que Elecnor (-34.4%), cuya previsión a corto plazo no es mucho mejor por parte de los analistas lo que hace que baje su fortaleza de marca.

- Las marcas y sectores que más sufren en España

Zara (valor de marca de 11.201 millones de euros) se mantiene como la marca más valiosa del sector textil español y nº2 en el ranking nacional pero el grupo Inditex no sale indemne de la pandemia Todas las marcas del Grupo Inditex en el ranking (Zara, Bershka, Massimo Dutti, Stradivarius, Kiddy’s Class, Pull & Bear y Oysho) se han visto negativamente afectadas por una caída en las previsiones financieras del grupo. Debido al estado de alarma y al cierre prolongado de tiendas, los beneficios anuales del grupo minorista de ropa más grande del mundo se han visto afectadas.

No ha sido un buen año para las marcas del sector ingeniería y construcción aunque haya habido dos nuevas entradas, Cintra (puesto 93) y OHL (puesto 94) se suman a las 8 que ya estaban presentes en el ranking y a FCC (puesto 37, +0.4%), siendo las únicas tres que no pierden valor de marca: Siemens Gamesa (puesto 18, -16.5%), Acciona (puesto 25, -0.5%), ACS (Puesto 27, -2.3%), Sacyr (Puesto 51, -2.5%), Técnicas Reunidas (puesto 54, -7.2%), Ferrovial (puesto 58, -16.6%) y Valoriza (puesto 89, -2.6%).

Terminan los años de gloria del sector seguros

Si bien la tendencia mundial de marcas de seguros se caracteriza por la previsión de incremento de ingresos debido a una caída dramática en las reclamaciones durante la pandemia, ha dado como resultado aumentos en el valor de marca del sector, con menos accidentes automovilísticos y menores daños a la propiedad.( ver ranking Brand Finance Insurance 100 2020), tres marcas de seguros figuran en el ranking español 2021 de las 100 marcas más valiosas. Por mucho, la más valiosa de ellas es Mapfre, que ocupa el octavo lugar en la tabla con una valoración de marca de 3,1 mil millones de euros, sin embargo, nuestra marca de seguros más internacional ha bajado un -13.6% en valor de marca debido a las proyecciones de crecimiento de primas, más débiles, y al aumento del riesgo.

Por el contrario, Catalana Occidente, segunda marca de seguros en el ranking por valor de marca detrás de Mapfre, aumenta su valor +1,8% y registró la mayor calificación en fidelidad del cliente en el mercado. Santalucía, que también aumenta su valor +1,1% respecto a 2020 en plena pandemia es además la única que escala posiciones respecto a 2020, del puesto 61 al 55.

- Análisis de Fortaleza de Marca.

Además de calcular el valor de la marca, Brand Finance también determina la fuerza relativa de las marcas a través de un cuadro de mando integral de métricas que evalúan la inversión en marketing, el patrimonio de marca y los resultados financieros.

Junto con la previsión de ingresos, la fortaleza de la marca es un factor crucial del valor de la marca ya que implica una visión en el tiempo de su comportamiento a futuro. El análisis realizado por Brand Finance mostró que, de media, las marcas más fuertes eran más resistentes a los efectos de la pandemia, donde las marcas con un valor de Fortaleza de Marca (BSI en sus siglas en inglés) de más de 70 sobre 100 cayeron una media del 8%. Mientras que las marcas con un índice de Fortaleza de Marca de menos de 60 experimentaron una disminución en el valor de marca del 20%.

BBVA, Mapfre y Stradivarius, las marcas más fuertes de España

BBVA (85.2 sobre 100) es, por segundo año consecutivo, la marca más fuerte de España. El valor total de marca del sector bancario en España cayó un 21% en 2021 y 3 de los 10 bancos también vieron una caída en su Fortaleza de Marca (Brand Strength Index – BSI) principalmente debido a las bajas puntuaciones de los resultados financieros. A pesar de la tendencia global, son los 4 bancos más fuertes de España los que perdieron más valor.

Santander mantuvo su posición como la marca más valiosa en España a pesar de una caída del -23.4% en su valor de marca. Sin embargo, la marca no posee el puesto de la marca más fuerte de España. Un título que pertenece a BBVA con un indicador de Fortaleza de Marca (BSI) de 85.2 sobre 100, el único banco que posee una calificación AAA en la tabla española.

En el sector asegurador despunta la fortaleza de marca Mapfre (85.1), segunda en el ranking de fortaleza. El valor de la marca Mapfre está respaldado por su impresionante Fortaleza de Marca, logrando, por primera vez en 2021, una calificación AAA.

El tercer puesto es para Stradivarius (83.5), la marca de moda del grupo Inditex enfocada al segmento de población joven (entre 18 y 34 años). Según el último monitor global de patrimonio de marca de Brand Finance, Massimo Dutti es mejor conocida y considerada entre los consumidores femeninos (mujeres mayores de 35 años). Bershka y Stradivarius, sin embargo, son más conocidas y apreciadas entre los consumidores más jóvenes: el grupo de 18 a 34 años. Zara sigue siendo testimonio de fuerza y solidez de marca. Es la marca del grupo omnipresente en todos los grupos de edad. Esto unido a su amplia gama de productos, demuestra su atractivo masivo y global aunque no esté dentro del top 10 de las más fuertes (puesto 16 con 76.3 sobre 100).

En un contexto pésimo para el sector turismo, y en especial para el hotelero, Meliá aumenta 2.0 puntos su fortaleza de marca hasta los 82.9 sobre 100 por lo que asciende 4 puestos en el ranking BSI. LOEWE, única marca del segmento del lujo del ranking, es la quinta marca más fuerte de España. Aunque tiene una ligera pérdida de -1.3 puntos respecto a 2020, mantiene la calificación AAA- y una puntuación de 82.0 sobre 100.

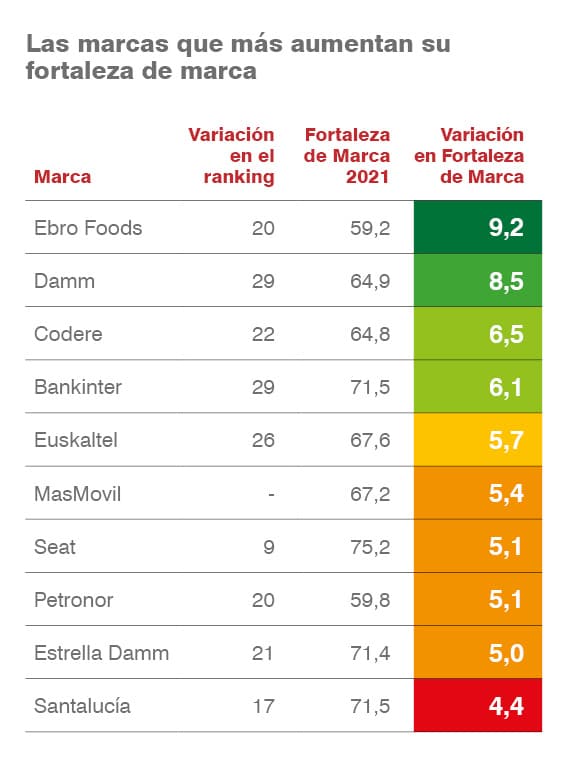

Fuera del top 10, la marca que más crece en fortaleza de marca del ranking es Ebro Foods (+9.2 puntos hasta los 59.2 sobre 100) subiendo 20 posiciones en el ranking de fortaleza. La siguen Damm (+8.5 puntos hasta los 64.9 sobre 100), Codere (+6.5 puntos hasta los 64.8 sobre 100), Euskaltel (+5.7 puntos hasta los 67.6 sobre 100), MasMóvil (+5.4 puntos hasta los 67.2 sobre 100) y Petronor (+5.1 puntos hasta los 59.8 sobre 100 y escalando 20 puestos).

Ferrovial es la marca que pierde más fortaleza de marca. Aunque sube 5 puestos en el ranking cae -24,7% su valor de marca y -7.6 puntos en fortaleza. La segunda mayor caída es para Elecnor (-6.2 puntos hasta los 56.8 sobre 100). Enagás y Kiddy´s Class bajan -5.3 puntos cada una y poseen la misma calificación AA-. La primera hasta los 61.2 y la segunda 59.5 sobre 100.

- La importancia de la reputación en el valor de marca

La elección final por una marca ocurre cuando (i) las marcas tienen buena reputación, (ii) tiene una oferta al precio correcto, (iii) la oferta es fácilmente disponibles y (iv) sus productos satisfacen sus necesidades. La reputación es, por lo tanto, un concepto clave al discutir e intentar prever la elección del cliente. Es uno de los atributos que mas preocupa a los directores de marca y marketing sin ser en muchas ocasiones de la relevancia que se le otorga. En nuestra valoración de marca, la reputación forma parte de los elementos que medimos dentro del patrimonio de marca en el Índice de Fortaleza de Marca. Lo mas revelador es ver cómo se comporta esta métrica con respecto al resultado final en el valor de la marca y por tanto en la facturación del negocio ya que si bien es relevante, podemos identificar hasta que punto lo es y así poder por ejemplo asignar correctamente el presupuesto disponible.

La reputación es importante, pero no es lo único que debería preocupar a los responsables de marca. La reputación solo explica alrededor del 50% de la relevancia de una marca. El aumento en inversión debe ser respaldado por un fuerte posicionamiento y viceversa. Las marcas que mejor resisten el impacto del Covid-19 en cuanto a reputación.

A la hora de analizar distintos sectores vemos como la aviación comercial ha sido duramente castigada como resultado de las crisis del Covid-19, pero a pesar de esto, la reputación de Iberia se dispara y se coloca como la aerolínea N1 en reputación con la puntuación más alta en el Brand Finance Global Brand Equity Monitor (GBEM) 2021. Las tres aerolíneas que forman el grupo Iberia: Iberia, Iberia Express y Air Nostrum, junto a Vueling y Aena, regalarán 100.000 billetes de avión a los sanitarios españoles para que puedan disfrutar de unas vacaciones entre el 22 de junio y el 30 de septiembre. La falta de material sanitario encuentra el transporte aéreo como su principal aliado. El segundo y tercer lugar en cuanto a reputación se refiere, pertenecen a El Corte Inglés y Mercadona y respectivamente, ambos representan al sector de distribución minorista. Otra marca que muestra resistencia al impacto de Covid-19 es Meliá. Teniendo en cuenta el impacto de los virus en la industria hotelera, la marca ha tenido un resultado extremadamente bueno para ocupar el cuarto lugar en el ranking de reputación entre las marcas españolas. Esto muestra claramente la sólida reputación de las marcas del sector a pesar del cierre prolongado y la disminución de la demanda de hoteles en los últimos 12 meses.

Mapfre representa la única marca del sector asegurador dentro del top 10 de reputación ocupando el séptimo lugar detrás de la marca mundial de moda, Massimo Dutti. De las marcas de servicios financieros, el siguiente rango más alto en reputación es BBVA en el puesto 28.

En los 12 sectores analizados, la reputación media fue más baja entre la banca (12º), telecomunicaciones (11º) y energía (10º) a pesar de que eran sectores que se seguían demandando, lo que sugiere que sigue habiendo mucho trabajo por hacer para mejorar las percepciones generales de los clientes en estas industrias. Los bancos se encuentran entre los sectores de menor reputación según la investigación de financiación de marca y ahora tienen la oportunidad de cambiar esta percepción.

Las marcas de petróleo y gas enarbolan la bandera española

Las marcas de petróleo y gas domésticas Repsol y Cepsa también se ubicaron dentro de las principales marcas del país en términos de reputación en el quinto y décimo lugar respectivamente. Repsol, aunque originario de España, ahora es una marca global bien establecida que opera en 37 países diferentes ampliando su alcance a través de asociaciones como el patrocinio del título “Repsol Honda” para MotoGP. Tanto Repsol como Cepsa se sitúan por encima de la media mundial de marcas de petróleo y gas por reputación que implica una perspectiva positiva para lo que puede ser un sector controvertido a la vista del público a medida que el mundo se vuelve más consciente del medio ambiente y se ejerce una mayor presión sobre las marcas corporativas para que actúen como buenos ciudadanos corporativos. Repsol también representó a la marca más conocida en términos de conocimiento general impulsada, por encima del segundo lugar Mercadona y Movistar (3er).

- Los CEOs más valorados de España

Este año la lista de los CEOs que mejor defienden a sus marcas españolas del mundo suma nuevas incorporaciones. Onur Genç, al frente de BBVA y José Ignacio Sánchez Galán de Iberdrola, son los CEOS españoles reconocidos a nivel internacional como los que mejor defienden a sus respectivas marcas.

Juan Luis Aguirrezabal, Director Global de Publicidad, Marca y Patrocinios de Iberdrola: “En los últimos veinte años hemos abanderado un posicionamiento de marca anclado en el concepto de la sostenibilidad, que hemos declinado en todos los ámbitos en los que trabajamos. Pero las marcas se sustentan en hechos, los que mostramos en nuestras acciones de comunicación.”

En España la lista asciende a nueve. En tercera posición encontramos a José María Álvarez-Pallete de Telefónica que este año sale de la lista de los 25 más valorados internacionalmente.

En cuarta posición se encuentra Víctor del Pozo, al frente del gigante de la distribución española, El Corte Inglés que está pasado por un periodo de reestructuración interno con cierres de tiendas y adecuación de personal. José Antonio Álvarez Álvarez, en quinta posición, representando a nuestro banco más valioso e internacional, Santander. En sexta y séptima posición tenemos entre los más valorados de España a dos CEOs del sector distribución, Juan Roig Alfonso, CEO de Mercadona en el segmento de supermercados y Carlos Crespo González, al frente del Grupo Inditex en el segmento textil. Completan la lista Gonzalo Gortázar Rotaeche liderando la marca CaixaBank y Philippe Boisseau al frente de Cepsa, la única marca de Petróleo y Gas de la lista.

Teresa de Lemus, Director Gerente de Brand Finance España: “el mayor defensor de la visión y el propósito de la compañía es su CEO por lo que aquellas marcas mas valiosas son las que se espera que tengan el CEO mejor valorado. Si esto no es así, hay que analizar a que se debe pues el CEO puede estar destruyendo negocio o al revés, tener mayor potencial de creación de negocio del que se esta aprovechando.”

El principal CEO de este año en el Índice de Guardianes de Marca de Brand Finance es Ajay Banga de Mastercard. Banga anunció su transición de CEO a Presidente Ejecutivo en 2020, cerrando un ciclo de 10 años exitosos como CEO.

- Aportación Brand Dialogue: Comunicación y Valor de Marca

En épocas de crisis la comunicación de las empresas tiene que reaccionar rápido manteniendo los valores y el posicionamiento. Hay una oportunidad de dirigirse a nuevos stakeholders y destacar frente a competidores sin convertirse en oportunista . La Fortaleza de Marca es el KPI por excelencia para tener un seguimiento del impacto que la comunicación ofrece a la marca y al valor del negocio. Reputación, Visibilidad, Notoriedad, Familiaridad, … son solo algunos de los atributos que los directores de comunicación medimos de forma natural. Lo que no todos saben es que todos ellos aportan un peso determinado, según la marca y el sector, al valor de la marca y por ende, a la cifra de negocio. La marca es un activo financiero y aporta valor al negocio.

La fortaleza de la marca da la fuerza negociadora de una marca en su sector específico frente a sus competidores directos en un mercado determinado.

Establecemos la Fortaleza de la Marca, de acuerdo a tres pilares: “Ingresos”, actividades que respaldan la fortaleza futura de la marca; “Patrimonio de marca”, percepciones actuales reales de nuestra investigación de mercado y otros socios proveedores de datos; “Resultado o Impacto”, medidas de resultado de negocio relacionadas con la marca, como la cuota de mercado.

Analizando la comunicación de las marcas que más han aumentado su fortaleza de marca del ranking Brand Finance España 100, observamos ciertas tendencias y patrones que se repiten independientemente del sector:

- Han seguido invirtiendo en comunicación y publicidad de marca.

- Han actuado con agilidad respecto a sus competidores.

- Su comunicación es ahora más humana.

- Han apostado por la digitalización y omnicanalidad.

Cristina Campos, Directora General de Brand Dialogue España: “Demostrar el retronó de la inversión que se ha realizado en comunicación será más importante que nunca. Los profesionales de la comunicación tenemos la obligación de medir y evaluar nuestras acciones y que éstas se dirijan a conseguir los objetivos de nuestras organizaciones.”

Revisando las marcas que mas peldaños han subido en cuanto a fortaleza de marca, vemos que vienen de todos los sectores. Empresas de alimentación, cerveceras, de apuestas, bancos, telecoms, sector del automóvil, petroleras y aseguradoras.

Destaco el buen uso de la comunicación por parte de Bankinter que aunque no fue una de las primeras empresas en adaptar su publicidad al Covid-19, pero sí la que quizás lo hizo de mejor manera. Bankinter es una de las marcas que mejor han sabido aprovecharlo con una campaña en el recuerdo de todos. A eso se añade la agilidad que tuvo el banco a la hora de lanzar medidas específicas pensadas para paliar el impacto de la crisis entre las familias y empresas especialmente afectadas. Bankinter es la única marca del sector bancario entre las 10 que más aumentan en fortaleza de marca (+6.1 puntos hasta una valor de 71.5 puntos sobre 100).

Accede al informe Brand Finance España 100 2021 completo aquí

")